Inleiding

Deze paragraaf beschrijft op hoofdlijnen het grondbeleid, de financiële positie en het weerstandsvermogen van het grondbedrijf. Tegelijkertijd hebben we ook het Najaarsbericht 2020 grondbedrijf opgesteld. Het Najaarsbericht gaat een slag dieper dan deze paragraaf en geeft inzicht op een lager detailniveau.

1. Grondbeleid

1.1 Economische ontwikkelingen

Het COVID-19 virus heeft gezorgd voor een aanzienlijke krimp in de economie.

In de basisraming, die ervan uitgaat dat er geen grootschalige nieuwe contactbeperkingen nodig zijn, verwacht het (CPB) dat de economie in 2020 met 5% krimpt, gevolgd door 3% groei in 2021 en een werkloosheid richting 7% in 2021. Daarnaast speelt de Brexit, die ons land hard zal gaan raken en de internationale spanningen tussen China en Amerika.

De stemming onder consumenten is verslechterd in augustus, meldt het CBS.

Het consumentenvertrouwen kwam in augustus lager uit dan in juli. Consumenten waren pessimistischer over het economisch klimaat. De koopbereidheid is nauwelijks veranderd. Het consumentenvertrouwen ligt in augustus ver onder het gemiddelde over de afgelopen twintig jaar. De consumenten waren in augustus pessimistischer over de toekomstige werkloosheid dan in juli. In augustus verwachtte het grootste deel van de respondenten dat de werkloosheid in de komende twaalf maanden gaat stijgen, een klein deelvoorzag een daling. Het saldo van positieve en negatieve antwoorden kwam hiermee uit op het laagste cijfer in ruim zeven jaar tijd. De werkloosheidsverwachting bereikte in maart 1993 het laagste niveau ooit.

Tegenover deze dreigingen staat een continue lage rentestand. Ook wil de Nederlandse regering meer (eenmalig) geld uitgeven om de economie te stimuleren en Nederland voor de toekomst duurzaam te houden.

Ondanks COVID-19 trekt de vastgoedmarkt aan door de lage rentestand en de stijging van het beschikbare kapitaal bij beleggers (wereldwijd). Omdat in vastgoed relatief hoge rendementen kunnen worden gehaald, is het populair ten opzichte van andere beleggingscategorieën waar de rendementen lager zijn. Het gevolg is dat de vraag naar vastgoed toeneemt en de prijzen stijgen. Dit is vooral te merken in stedelijke gebieden. De vastgoedmarkt is erg conjunctuurgevoelig. Verandering in financiële markten kan tot een snelle ommekeer leiden. Binnen de vastgoedmarkt zorgt de conjunctuur voor verschillen per deelsector. Vooral de vraag naar woningen, logistiek vastgoed (dat profiteert van e-commerce) en de hotelsector (toerisme en zakelijke markt) stijgt. Daarentegen is zowel in de winkel-, de kantoren- en de bedrijfsruimtemarkt (te) veel aanbod beschikbaar. Alleen bij logistiek vastgoed en in de hotelsector zien we een substantiële toename in gebruik. De particuliere woningmarkt is een markt met veel vraag en weinig aanbod. Hier verwachten wij een aanhoudende vraag.

Binnen de gemeente Oss is er sprake van een meer ontspannen woningmarkt met een evenwichtige groei. Maar ook hier daalt het aanbod van beschikbare woningen de laatste twee jaar sterk met stijgende woningprijzen als gevolg.

Door COVID-19 is er sprake van een dalende bezetting van bedrijfsruimte. De vraag naar bedrijfsruimte is afhankelijk van resultaten in sectoren als de bouw, transport & opslag, groothandel en industrie. De sectorprognoses gaan voor 2020 uit van een flinke daling in deze sectoren en een beperkt herstel in 2021. Specifieke delen van de bedrijfsruimtemarkt zijn veel minder kwetsbaar of spelen in op nieuwe kansen. Denk aan de omzetten van bedrijven in voedingsmiddelen en bedrijven die inspringen op de huidige vraag naar bijvoorbeeld medische hulpmiddelen of fietsen. Bovendien zet de stijgende trend van e-commerce onverminderd door. Bedrijven zijn daarnaast geneigd meer voorraad aan te houden en hiervoor is opslagruimte nodig. Dit maakt dat de vraag naar modern logistiek vastgoed voorlopig aanhoudt.

De landelijke trend voor nieuwbouwplekken voor de logistieke sector zien we ook terug bij de verkoop van de Osse bedrijventerreinen. Op bijna alle percelen in Vorstengrafdonk ligt een optie. Een paar partijen hebben wel last van de huidige discussie rond stikstof. Het verkrijgen van een omgevingsvergunning voor de bouw van de bedrijfsgebouwen is juridisch complex. De stikstofdiscussie speelt ons ook parten op de andere locaties.

De verwachting is dat we dit jaar 21,94 ha bedrijfsgrond verkopen. Voor 2021 wordt een afzet van 5,6 ha voorzien.

Op middellange termijn gaan we een tekort zien in kleinschalige bedrijfskavels in Oss. De nieuwe ruimtelijke regels, zoals de ladder van duurzame verstedelijking, maken dat het zoeken naar nieuwe locaties lastig zal worden.

1.2 Beleid

Grondbeleid

Wij zijn continu bezig met zoeken naar mogelijkheden om de financiële positie van het grondbedrijf te verbeteren. Dit is een doorlopend proces. Om de verkoop van de kavels voor woningen en bedrijven te optimaliseren, lopen de volgende initiatieven.

- Wonen in Oss : Dit is een samenwerking tussen de verschillende woonpartners (bouwers, hypotheekverstrekkers, makelaars, corporaties en gemeente). Het doel van wonen in Oss is het versterken van de kracht van het Osse wonen en het verbeteren van de duurzaamheid bij de woningbouw.

- Zelfbouwcoach : Bij de gemeente hebben we iemand beschikbaar om potentiële kopers te helpen bij het kopen van grond voor zelfbouw.

- Erfpacht : De gemeente biedt kopers de mogelijkheid om hun grond te kopen via een erfpachtconstructie. Het eigendom blijft dan deels bij de gemeente. Kopers betalen een maandelijkse canon (soort van huur) voor het gebruik.

- Accountmanagement : We benaderen actief nieuwe groepen van afnemers, zoals woon-zorg, beleggershuur, consumentgericht ontwikkelen, enzovoorts.

Naast de maatregelen, gericht op de verkoop, zijn we ook bezig met een nieuw grondbeleid voor de gemeente zelf. Zaken die wij hierin meenemen zijn ontwikkelingen naar de toekomst toe. Het gaat concreet om de volgende vraagstukken:

- Verduurzaming :Per 1-1-2021 is de bouw van BENG-woningen (bijna energie neutrale gebouwen) verplicht, w e denken aan alternatieve manieren van warmtewinning en het aansluiten van bestaande woonwijken op de nieuw aan te leggen warmtevoorzieningen bij de nieuwbouwwijken. ok kijkt Oss naar de mogelijkheden om zonnevelden aan te leggen op eigen landbouwpercelen.

- Taskforce versnelling woningbouw (storting € 400.000) : In mei heeft de gemeenteraad besloten om 4 ton beschikbaar te stellen voor het instellen van een taskforce woningbouw en bedrijventerreinen. Het doel van deze taskforce is te kijken hoe er een versnelling kan worden gerealiseerd in de verkoop van de woningbouw naar 600 woningen per jaar. Daarnaast gaat de taskforce kijken naar nieuwe locaties voor woningen en bedrijven.

- Nieuwe woningbouwlocaties : De plannen Oijense Zij Noord, Kapelaan Nausstraat zijn dit jaar in exploitatie genomen. Het plan 't Hooghuis in Ravenstein wordt ter vaststelling aan de raad aangeboden. De locatie Het Brand in Oss West wordt ontwikkeld voor de periode 2021 en verder. Begin 2019 heeft de gemeenteraad het voorkeursrecht (Wvg) van toepassing verklaard op deze locatie. Tot slot zal ook een groot deel van de nieuwe woningbouwbehoefte opgevangen kunnen worden binnen bestaand stedelijk gebied. Naast deze nieuwe projecten sluiten we de komende jaren een groot aantal woningbouwcomplexen af (o.a. Horzak 2022, Piekenhoef 2025, Lith Oost 2024).

- Versterking lokale bedrijvigheid : Om de werkgelegenheid naar de toekomst toe te garanderen, is het noodzakelijk om te kijken naar ruimte voor kleinschalige bedrijvigheid. Voor grootschalige bedrijvigheid hebben we nog voldoende ruimte beschikbaar op de Vorstengrafdonk en Heesch West. Voor kleine bedrijvigheid wordt de beschikbare ruimte schaars.

Grondprijsbeleid

In 2016 is het gemeentelijk grondprijsbeleid vernieuwd en vastgesteld. Uitgangspunt is dat de gemeente Oss voor de grond vraagt wat deze waard is: niet meer en niet minder. Grondprijsbeleid is immers geen doel op zich en moet ruimtelijke ontwikkelingen niet frustreren, noch impliciet subsidiëren. Ieder jaar, voordat de jaarrekening wordt opgesteld, worden alle grondprijzen herzien en indien nodig aangepast.

Vennootschapsbelasting (Vpb) voor gemeenten

Vanaf 2016 moeten gemeenten en andere overheden vennootschapsbelasting (Vpb) betalen over de winst die ze met hun ondernemingsactiviteiten maken. Deze plicht komt voort uit klachten vanuit het bedrijfsleven over oneerlijke concurrentie bij het uitvoeren van bedrijfsmatige, commercieel getinte activiteiten.

Voor alle complexen hebben we de openingsbalans opgesteld. Op basis van die informatie gaan we er vooralsnog vanuit dat we binnen de looptijd van de begroting (2021-2024) in totaal geen Vennootschapsbelasting hoeven te betalen. Naar de toekomst toe zal er wel sprake zijn van een verhoging van de lasten. De feitelijke belastingdruk hangt echter ook af van de werkelijke situatie. Omdat nog onduidelijk is wat op een aantal cruciale vraagstukken het standpunt van de inspecteur zal gaan worden, kunnen we nu nog geen concrete uitspraken doen over de hoogte van de last. Dit zal de komende jaren duidelijk moeten worden.

2. Financiële positie

2.1 Stand van de Algemene Bedrijfsreserve (ABR)

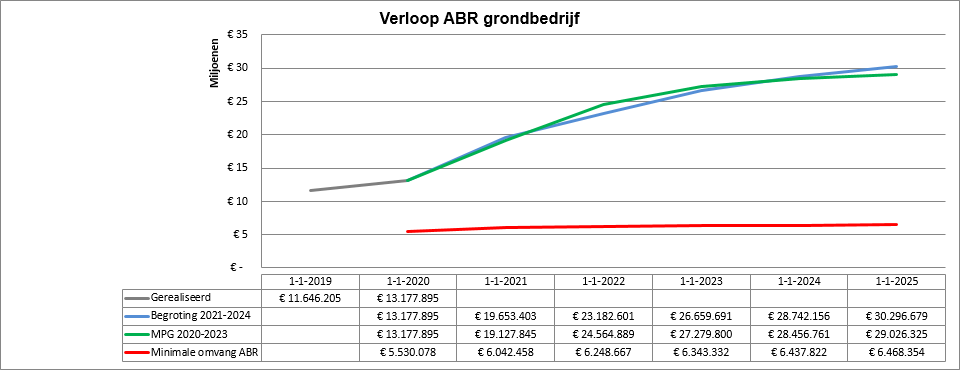

De volgende tabel geeft inzicht in het verloop van de ABR van het grondbedrijf.

De verwachte stand van de ABR op 1-1-2021 is € 0,53 miljoen hoger dan waar we nog vanuit gingen bij het MPG. De ABR zal nu, voor aftrek van de afroming 2021, uitkomen op een stand van € 19,65 miljoen.

De ABR moet altijd een minimale omvang hebben om alle risico's op te vangen. Op 1-1-2021 is de minimale omvang van de ABR berekend op € 6,04 miljoen. Als de ABR boven de minimale stand uitkomt, kan dit verschil worden afgeroomd naar de reguliere begroting. Uitgaande van een minimale stand van € 6,04 miljoen, kan dus, als gevolg van de verwachte hogere stand bij de jaarrekening, een bedrag van € 13,61 miljoen worden afgeroomd in 2021.

Ook in de jaren daarna blijft er ruimte om af te romen. Naar verwachting gaat het over de volgende bedragen:

2022: € 3,3 mln.

2023: € 3,2 mln.

2024: € 1,8 mln.

ABR naar de toekomst toe - kanttekeningen

De komende jaren verwachten we een forse stijging van de ABR. Bij deze stijging moeten we een aantal belangrijke kanttekeningen plaatsen.

- Verloop is een theoretische berekening: Het verwachte eindsaldo is gebaseerd op de huidige inschattingen van de verkoop van gronden dit jaar en voor de komende jaren. Als de economie verslechtert, dan heeft dit uiteraard een (fors) effect op de verkopen. Dit was goed terug te zien in de verkoopcijfers van de gemeente Oss tijdens de laatste financiële crisis. Zeker in deze tijd van Corona is het heel lastig te voorspellen.

- De grootste bron van inkomen voor het grondbedrijf is tot nu toe bedrijventerrein Vorstengrafdonk en Piekenhoef. Deze bron van inkomen droogt nu langzaam op. Nog een paar jaar zal dit bedrijventerrein, samen met Piekenhoef en Oijense Zij Noord voor het grootste deel bijdragen aan de winstnemingen.

- Vennootschapsbelasting (Vpb): Het gemeentelijk grondbedrijf is Vpb-plichtig vanaf 2016. Het is op dit moment nog niet helder hoe dit exact gaat uitpakken voor Oss. De verwachting is dat we binnen de planperiode van de meerjarenbegroting nog geen Vennootschapsbelasting hoeven te betalen. De aangifte over 2016, 2017 en 2018 zijn gedaan. In mei 2021 moet de gemeente aangifte doen over het boekjaar 2019. Op dit moment hebben we nog geen reacties op de aangiften 2016 tot en met 2018 gehad. Landelijk speelt er een aantal discussies waarover de inspecteur nog een standpunt moet bepalen. Of dit (financiële) gevolgen voor ons heeft is onbekend.

- De huidige discussies rond Stikstof en PFAS kunnen leiden tot vertragingen bij de ontwikkeling van plannen of de bouw van nieuwe woningen en bedrijfspanden.

2.2 Verkopen

Woningbouw

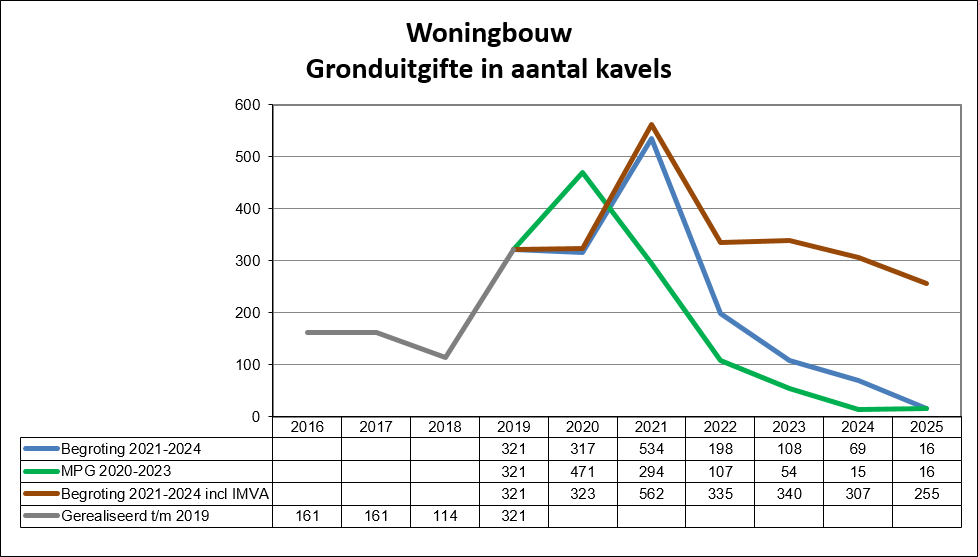

In de onderstaande tabel geven we inzicht in het verloop van de totale uitgifte van bouwkavels in Oss van de afgelopen jaren en voor de komende jaren. Dit zijn de kavels die wij bouwrijp verkopen. Dit is exclusief gronden die wij aan ontwikkelaars verkopen in huidige staat en dus niet zelf bouwrijp maken (denk hierbij aan de woningen binnen het project Koornstraat-Begijnenstraat en de te realiseren woningen van Park en People binnen het project Talentencampus).

We verwachten dit jaar 317 kavels te verkopen. Ten opzichte van het MPG is er sprake van een flinke daling. Deze daling wordt met name verklaard door een vertraging in de uitgifte op de Talentencampus. Echter in 2021 zien we hierdoor een grote stijging.

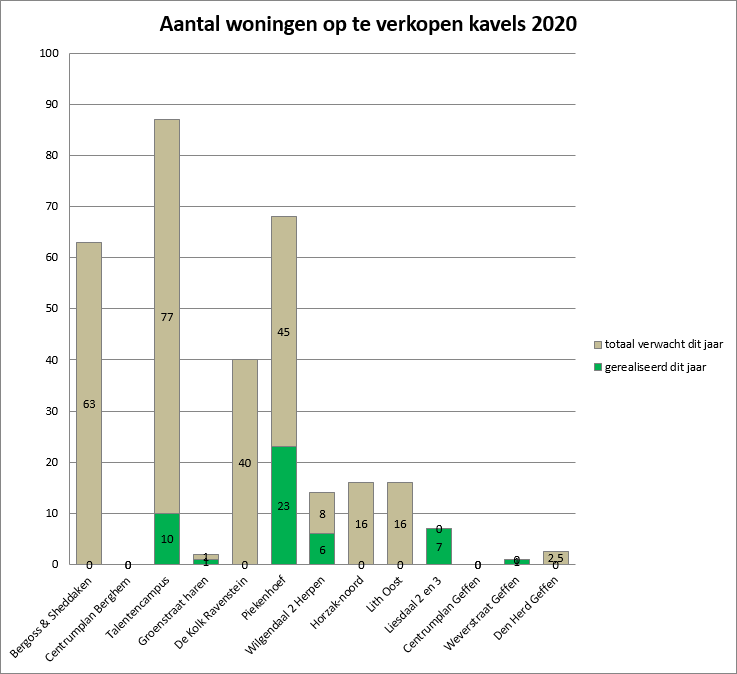

In onderstaande tabel zijn het aantal woningen weergegeven op de te verkopen kavels.

In de bovenstaande grafiek zijn de woningen op de daadwerkelijk verkochte kavels groen gearceerd. In 2020 hebben we tot 1 september grond verkocht voor de bouw van 48 woningen en appartementen. De overige percelen verwachten we de komende maanden te verkopen.

Bij het schrijven van de begroting was de realisering van niet alle verkochte kavels bekend. Maar voor diverse locaties zijn overeenkomsten voor transport in het laatste kwartaal gepland.

Bedrijventerreinen

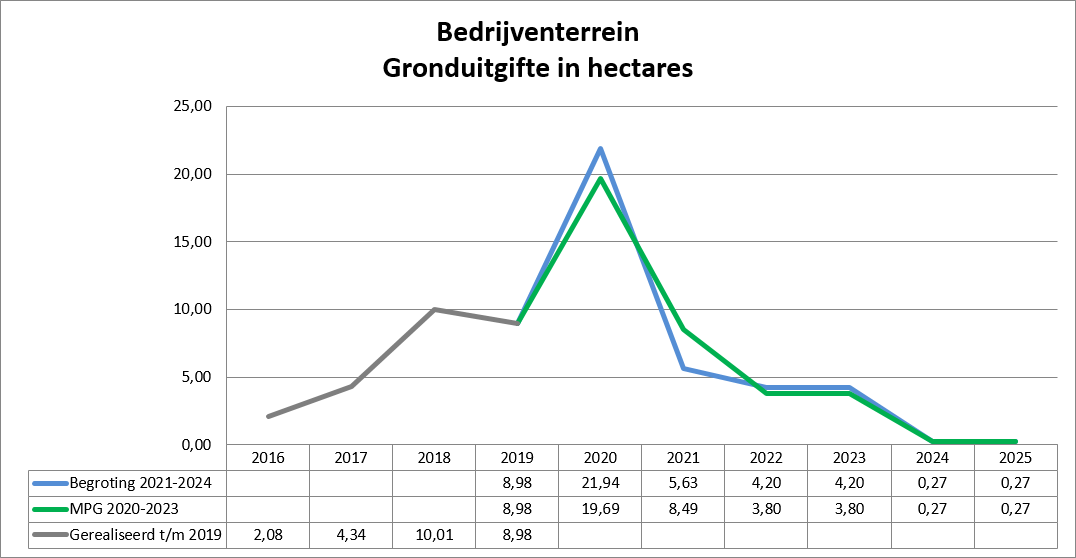

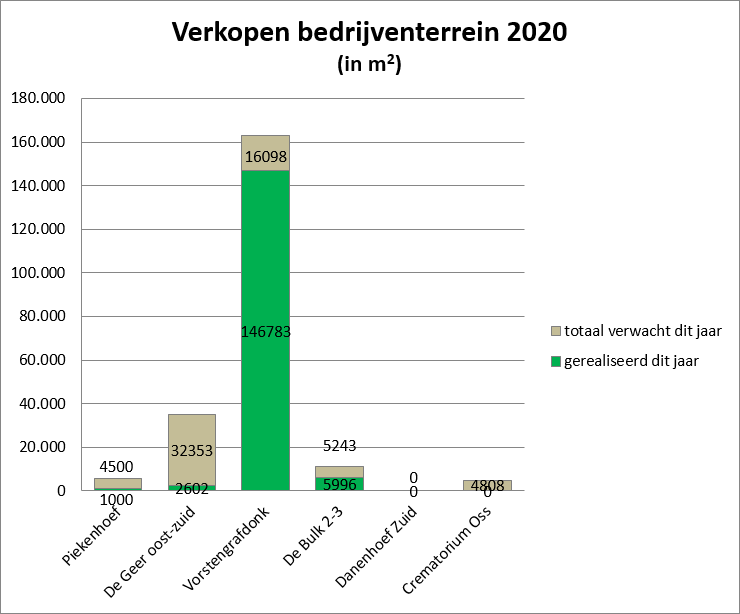

In de navolgende tabel geven we inzicht in het verloop van de totale uitgifte van bouwgrond voor industrie (in hectares) in Oss van de afgelopen jaren en voor de komende jaren.

De verwachting is dat we dit jaar 21,94 ha bedrijfsgrond verkopen. Dat is 2,25 ha meer dan waar we bij het MPG van zijn uitgegaan. Dit komt komt met name door extra uitgifte op De Geer (2,9 ha meer).

Tot op heden is er 15,64 ha grond verkocht waarvan met name 14,68 ha op Vorstengrafdonk.

2.3 Projectenportefeuille

De volgende tabel geeft een overzicht van de complexen binnen het grondbedrijf en de wijzigingen ten opzichte van de jaarrekening 2019 (MPG 2020). Voorbereidingskosten van de nog niet in exploitatie genomen (bouw)gronden worden als kosten IMVA’s (immateriële vaste activa) op de balans gezet. Formeel maken ze nog geen deel uit van het grondbedrijf. Omdat het grondbedrijf wel belast is met de projectvoering van deze plannen, staan ze wel op het projectenoverzicht. Ook hebben we een voorziening IMVA's. Die vullen we vanuit de ABR. Als een IMVA niet doorgaat, boeken we de reeds aan dit project toegeschreven kosten af van deze voorziening.

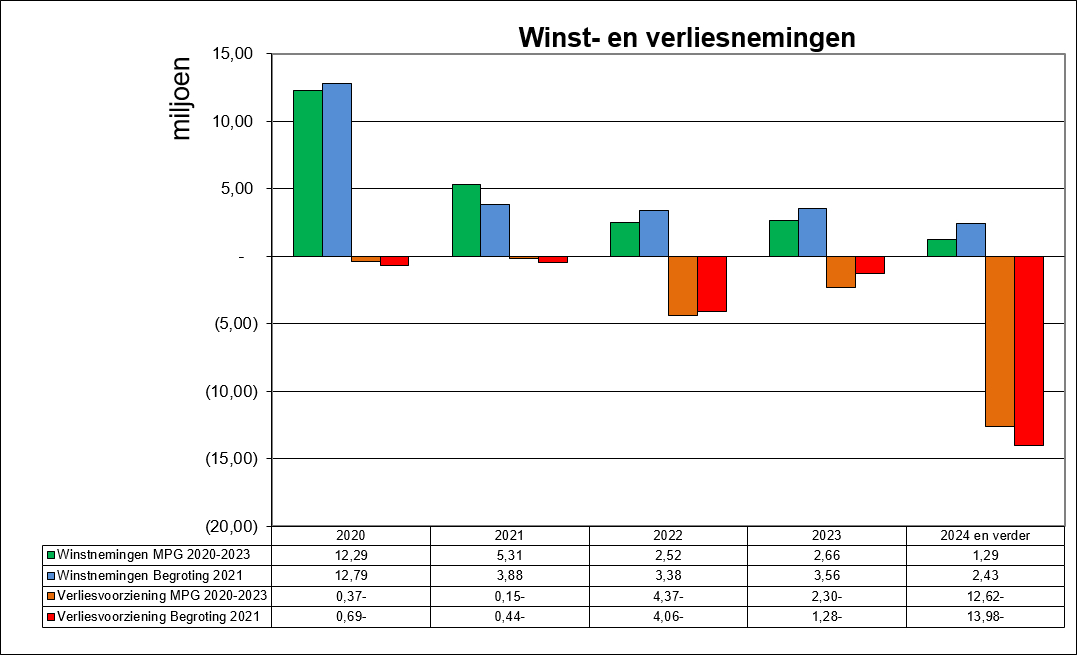

2.4 Winst- en verliesnemingen

Methode winstneming

Winstneming moet plaatsvinden op basis van het zogenoemde principe van Percentage Of Completion (POC). Rekening houdende met de stand van de gerealiseerde uitgaven en inkomsten ten opzichte van de totale uitgaven en inkomsten dient tussentijds winst genomen te worden. Een voorbeeld: bij een project hebben we dit jaar 52% van alle kosten gemaakt. Verder hebben we 35% van alle opbrengsten ontvangen. Volgens de POC-methode nemen we dan 52% x 35% = 18% van de te verwachten winst.

Toekomstige winst- en verliesnemingen

Op basis van de POC-methode verwachten we in 2020 € 12,79 miljoen aan winst te nemen. Van deze winstneming is € 7,1 miljoen afkomstig van het plan Vorstengrafdonk, € 2,1 miljoen van De Geer Oost-Zuid en € 1,7 miljoen van het plan Piekenhoef.

Vanaf 2021 tot en met 2033 verwachten nog nominaal € 13,2 miljoen aan winst te kunnen nemen. Daar wordt de grootste bijdrage in de winstnemingen geleverd vanuit de projecten Vorstengrafdonk, Piekenhoef en Oijense Zij Noord. Het gaat hierbij om respectievelijk € 5,5 miljoen, € 2,7 miljoen en € 3,1 miljoen.

Verliesvoorziening

Vanaf 2016 nemen we niet meer direct een verlies in de exploitaties maar vormen we een voorziening voor de te verwachten exploitatieverliezen. Als een verlieslatend complex wordt afgesloten, dan dekken we het tekort af met de voorziening. De totale voorziening te verwachten exploitatieverliezen bedraagt per 1-1-2021 naar verwachting € 18,45 miljoen. De projecten met de grootste verliesvoorziening, waarbij het verlies wordt gedekt vanuit de voorziening, zijn het Wal Kwartier (€ 12,62 miljoen: verliesneming in 2024), Talentencampus (€ 1,13 miljoen: verliesneming in 2024), Schelversakker (€ 1,77 miljoen: verliesneming in 2022) en Hooghuis Ravenstein (€ 1,61 miljoen: verliesneming in 2022).

Totaaloverzicht

De hierna volgende tabel geeft een overzicht van de te verwachten winstnemingen en verliesvoorzieningen voor de periode 2020-2024 binnen de grondexploitaties (BIE’s) (bedragen in miljoenen euro’s).

3. Weerstandsvermogen

3.1 Methode risicomanagement en bepaling weerstandsvermogen

In 2018 heeft de gemeenteraad een nieuwe methode voor het berekenen van de risico's en het bepalen van het weerstandsvermogen vastgesteld. Dit betreft de Monte-Carlo methode. Het doel van deze methode is te zorgen voor een eenduidig risicobeleid waarin alle risico’s van de grondexploitaties voldoende zijn meegenomen en wat transparante regels biedt voor het afromen van de ABR naar de Algemene Dienst.

De Algemene Bedrijfsreserve (ABR) wordt gevuld vanuit de netto winsten uit de grondexploitaties. Binnen de ABR blokkeren we een deel van de verwachte winsten om de berekende risico's af te dekken. Dat noemen we de minimale stand van de ABR. De minimale stand van de ABR is het minimale weerstandsvermogen wat het grondbedrijf aan moet houden. In de tabel in paragraaf 2.1 (verloop van de ABR) staat de minimale stand van de ABR aangegeven.

Het maximale risicoprofiel bepalen we door uit te gaan van de maximale kans en het maximale bedrag. Daarbij gebruiken we dus de Monte-Carlo methode. De berekende risico's bij verlieslatende of neutrale exploitaties dekken we altijd direct 100% af. De berekende conjuncturele risico's bij winstgevende exploitaties dekken we af op basis van het percentage of completion van de betreffende grex. Volgens het BBV zijn we verplicht om project specifieke risico's bij winstgevende complexen eerst af te halen van de bruto-winstverwachting.

Kosten IMVA (voorbereidingsprojecten)

Nieuwe complexen worden onder de noemer IMVA (immaterieel vast actief) op de balans gezet. Op deze IMVA boeken we plan- en onderzoekskosten van projecten die nog in de voorbereidingsfase zitten. De gemeenteraad moet binnen 5 jaar besluiten om een IMVA om te zetten naar een BIE. In dat geval worden de gemaakte kosten overgedragen aan de BIE. Anders moeten we de kosten afboeken. Uitgaande van de mogelijkheid dat een plan geen doorgang vindt, hebben we een voorziening gevormd om alle gemaakte plankosten af te kunnen boeken.

We verwachten dat de voorziening ruim € 200.000 lager wordt in 2020. Dit komt o.a. omdat de Oijense Zij Noord dit jaar in exploitatie wordt genomen. Ook de gemaakte voorbereidingskosten met betrekking tot de Schaepskooij en het voormalig gemeentehuis Geffen zullen dit jaar via verkoop verhaald worden. Hierdoor is € 900.000 minder nodig voor de voorziening IMVA. Echter daar staat tegenover dat we hebben op dit moment nog een groot aantal projecten in voorbereiding hebben. Zoals voorbereidingsprojecten met de meeste kosten zijn het Brand Oss, Ravenstein over de Dam, voormalig belastingkantoor Oss, Hooghuis Ravenstein en herontwikkeling sportvelden Macharen.

Stand van zaken | Stand | Verwachte stand | Verschil |

|---|---|---|---|

Voorziening IMVA | 1.604.164 | 1.365.871 | 238.293 -/- |

Voorziening te verwachten exploitatieverlies Heesch West

De voorziening exploitatieverlies Heesch West wordt in 2020 niet overgedragen aan de gemeenschappelijke regeling (GR) Heesch West omdat de vaststelling van het bestemmingsplan Heesch West meer tijd in beslag vergt.

Stand van zaken | Stand 1-1-2020 | Stand 1-1-2021 |

|---|---|---|

Voorziening exploitatieverlies Heesch West | 13.105.794 | 13.105.794 |

3.2 Reserves en voorzieningen

De risico's binnen het grondbedrijf vangen we op met de volgende reserves en voorzieningen:

- Algemene Bedrijfsreserve Grondbedrijf (ABR)

- Reserve risico’s Heesch West

- Voorziening te verwachten exploitatieverliezen

- Voorziening IMVA